グループに金融機関を加えることが新しいステータス。

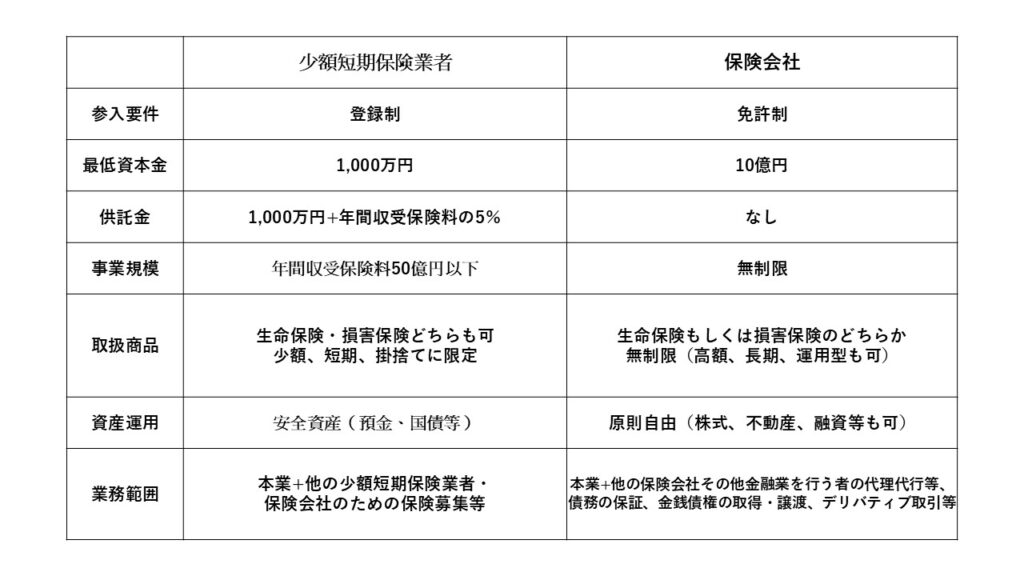

2006年施行の改正保険業法で従来の「生命保険」「損害保険」に加えて新たなカテゴリーである「少額短期保険業」が加えられました。

細かい分類はありますが、保険の引き受け保険金限度額の上限が「少額」という名のとおり損害保険1千万円、生命保険300万円、「短期」という言葉どおり、保険会社が10年間や20年間という長期間の保険を扱えることに対し、少額短期保険会社は生命保険や医療保険では1年間、損害保険では2年間となっています。

【保険新商品の開発】

各業界で、次々と新商品が生まれていますが、保険の世界もまさに新しくユニークな発想が必要です。いろいろな業種から保険業界に参入が相次ぎ、保険の新商品のニーズも高まっています。業種に合わせた新商品の開発をいたします。

【保険約款の作成】

文字が小さくて、法律用語みたいな難しい言葉が並び、とても読みにくい保険約款ですが、その一言一句に意味があります。それを理解し作成するには、莫大な時間と労力が必要です。リーガルチェックも受けなければなりません。すべて当社が代行いたします。

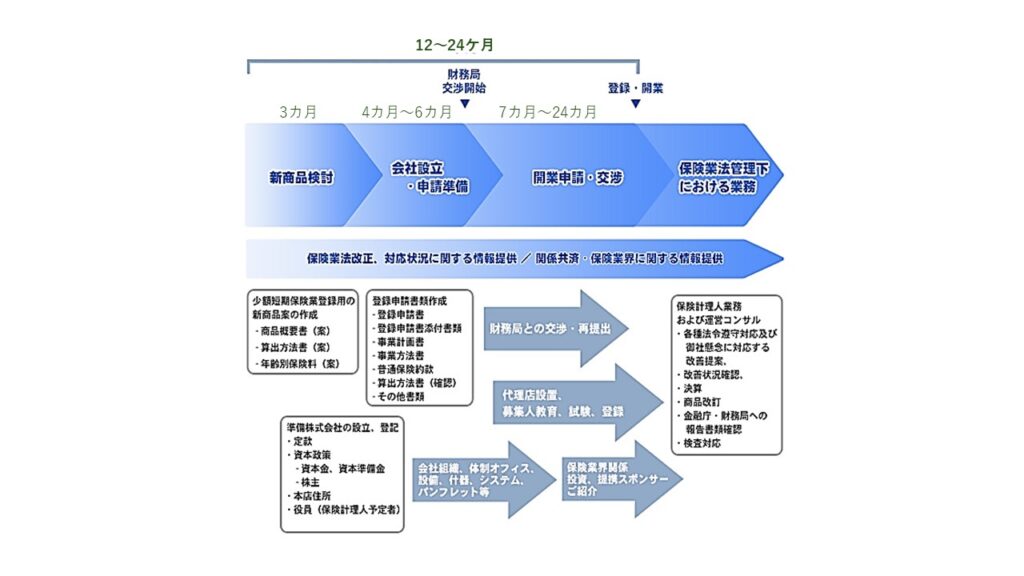

【少額短期保険の設立】

少額短期保険会社は、122社(2024.7現在)有り、その市場は拡大を続けています。他業種からの参入も相次ぎ、グループに金融機関を持つことがステータスとなりつつあります。当社は設立の実績も有り、業界の情報にも精通しており、新規設立およびM&Aのお手伝いも可能です。

【保険数理士の紹介】

保険料の算出や責任準備金の算定には、必ず保険数理士(アクチュアリー)が必要です。

【各種規定の作成】

保険業務を運営するための様々な規定のひな形を60種類保有しております。

【監督庁へのアプローチ】

保険業務は、金融庁・財務局への対応が必須です。難解な質問にも的確にアドバイスいたします。